Naukowcy badają, czy codzienne zakupy żywności można wykorzystać do oceny bezpieczeństwa finansowego, potencjalnie otwierając dostęp do kredytów milionom ludzi obecnie wykluczonych z tradycyjnego systemu finansowego. Nowe badania przeprowadzone na Rice University, University of Notre Dame i Northwestern University sugerują korelację między nawykami zakupowymi a terminowym płaceniem rachunków – związek, który może zmienić sposób oceny zdolności kredytowej.

Problem „niewidzialnych pożyczkobiorców”

Miliony ludzi, zwłaszcza w krajach rozwijających się i wśród młodszych pokoleń, nie mają historii kredytowej, co utrudnia uzyskanie pożyczek, wynajęcie domu, a nawet zawarcie umowy na telefon komórkowy. Ta grupa, zwana „niewidzialnymi pożyczkobiorcami”, często jest wykluczana z usług finansowych, mimo że zachowuje się odpowiedzialnie w innych obszarach swojego życia. Dzisiejsze systemy scoringu kredytowego w dużej mierze opierają się na tradycyjnych danych, takich jak historia płatności i wiek konta, przez co wiele osób nie jest w stanie udowodnić swojej zdolności kredytowej.

Peruwiański eksperyment

Naukowcy przeanalizowali dane z Peru – kraju o silnym systemie lojalności klientów i dostępnej dokumentacji finansowej – aby ustalić, czy zakupy żywności mogą przewidzieć wiarygodność spłaty kredytu. W badaniu połączono dane dotyczące transakcji w ramach programu lojalnościowego sklepów spożywczych, dane dotyczące realizacji kart kredytowych i administracyjne dane finansowe.

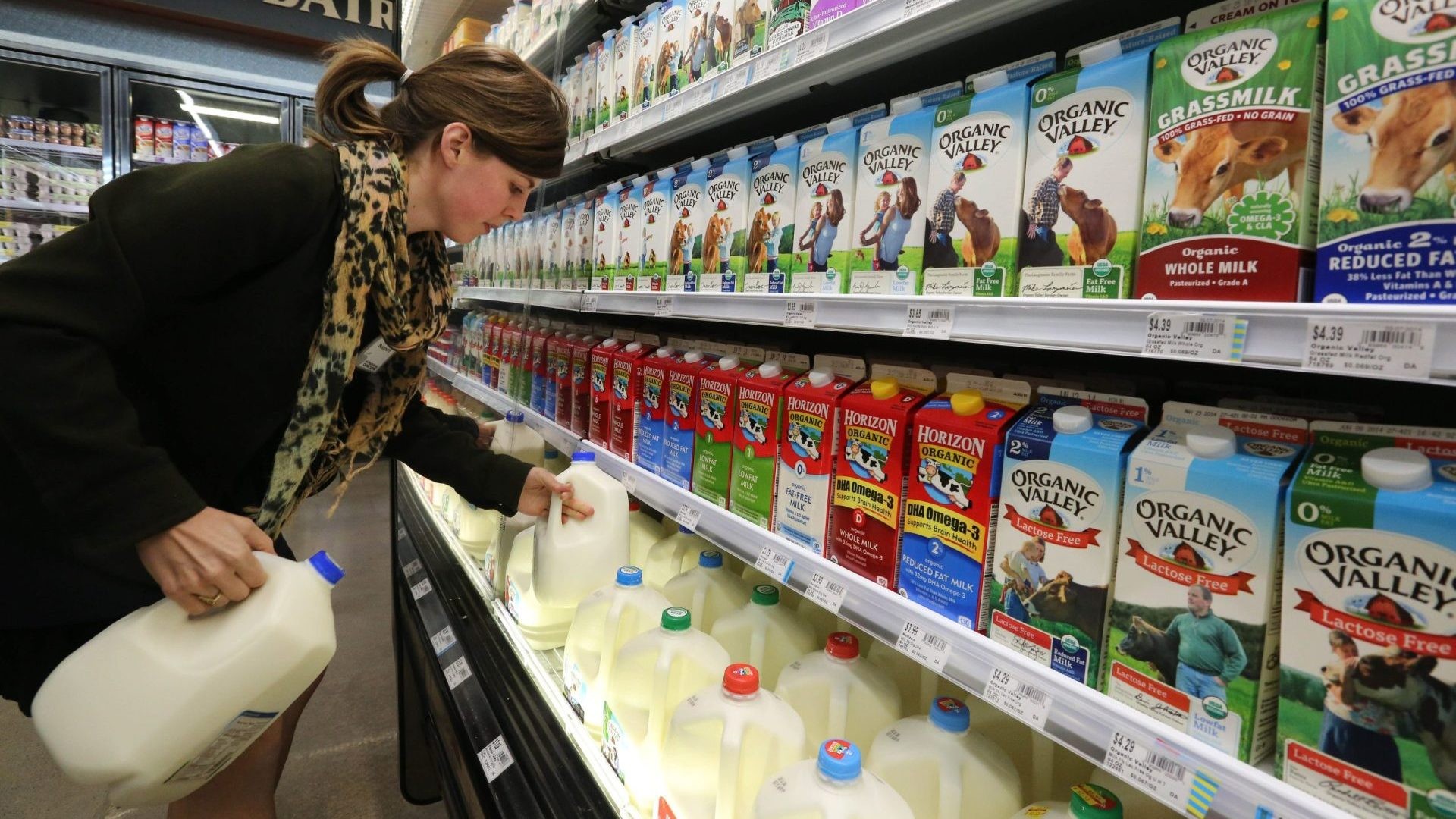

Wyniki były zdumiewające: osoby, które konsekwentnie kupowały zdrową żywność, taką jak mleko, jogurt i świeże produkty, częściej płaciły rachunki na czas. Z kolei ci, którzy preferowali produkty takie jak papierosy, napoje energetyczne czy konserwy mięsne, wykazywali wyższy wskaźnik opóźnień w płatnościach.

Ta korelacja utrzymuje się nawet po uwzględnieniu dochodów, rodzaju pracy i wielkości rodziny, co sugeruje, że wybory żywieniowe mogą odzwierciedlać podstawową dyscyplinę finansową lub impulsywność.

Sekwencja ma znaczenie

Badanie ujawniło także pewną prawidłowość w zachowaniu wiarygodnych pożyczkobiorców:

- Dni regularnych zakupów: Regularny tygodniowy harmonogram zakupów.

- Stabilne wydatki: Przewidywalne miesięczne wydatki.

- Lojalność wobec marki: Preferowanie znanych produktów i marek.

Ta konsekwencja w ich zwyczajach związanych ze sprzedażą detaliczną odpowiadała konsekwencji w płaceniu rachunków. Następnie badacze stworzyli model, w jaki sposób te alternatywne dane można wykorzystać do oceny zdolności kredytowej osób, które nie mają formalnej historii kredytowej.

Przyszłe konsekwencje

Chociaż badanie jest wciąż na etapie pilotażowym, podkreśla ono potencjał alternatywnych danych w zakresie poprawy włączenia finansowego. Kredytodawcy już eksperymentują z czynszami i opłatami za media jako wskaźnikami zdolności kredytowej, ale zakupy żywności mogą stanowić łatwiej dostępne i bardziej szczegółowe źródło danych.

„To pokazuje, jak nietradycyjne dane mogą nadal zapewniać znaczący wgląd w zachowania finansowe danej osoby” – mówi jeden ze współautorów badania.

Wykorzystywanie danych dotyczących zakupów żywności do oceny zdolności kredytowej budzi obawy dotyczące prywatności, ale potencjał odblokowania dostępu finansowego dla milionów sprawia, że temat ten zasługuje na dalsze badania. Badanie sugeruje, że jeśli pożyczkodawcy przyjmą takie podejście, odpowiedzialne nawyki zakupowe mogą stać się nowym kluczem do wzmocnienia pozycji finansowej.

")