Onderzoekers onderzoeken of de dagelijkse boodschappen kunnen worden gebruikt om de financiële betrouwbaarheid te beoordelen, waardoor mogelijk krediettoegang wordt geopend voor miljoenen mensen die momenteel zijn uitgesloten van het traditionele financiële systeem. Een nieuwe studie van Rice University, de University of Notre Dame en Northwestern University suggereert een verband tussen winkelgewoonten en tijdige factuurbetalingen – een verband dat de manier waarop kredietwaardigheid wordt beoordeeld opnieuw zou kunnen vormgeven.

Het probleem van “Credit Invisibles”

Miljoenen mensen, vooral in ontwikkelingslanden en onder jongere generaties, hebben geen kredietgeschiedenis, waardoor het moeilijk wordt om leningen af te sluiten, een appartement te huren of zelfs een mobiele-telefooncontract af te sluiten. Deze groep, bekend als het ‘krediet onzichtbaar’, wordt vaak uitgesloten van financiële dienstverlening, ondanks verantwoordelijk gedrag op andere gebieden van hun leven. De huidige kredietscore is sterk afhankelijk van traditionele gegevens zoals de betalingsgeschiedenis en de leeftijd van de rekening, waardoor velen geen manier hebben om hun betrouwbaarheid te bewijzen.

Het Peruaanse experiment

Onderzoekers analyseerden gegevens uit Peru – een land met een robuust klantenloyaliteitssysteem en toegankelijke financiële gegevens – om te bepalen of boodschappen de betrouwbaarheid van de terugbetaling konden voorspellen. Het onderzoek combineerde boodschappenloyaliteitstransacties, creditcardterugbetalingsgegevens en administratieve financiële gegevens.

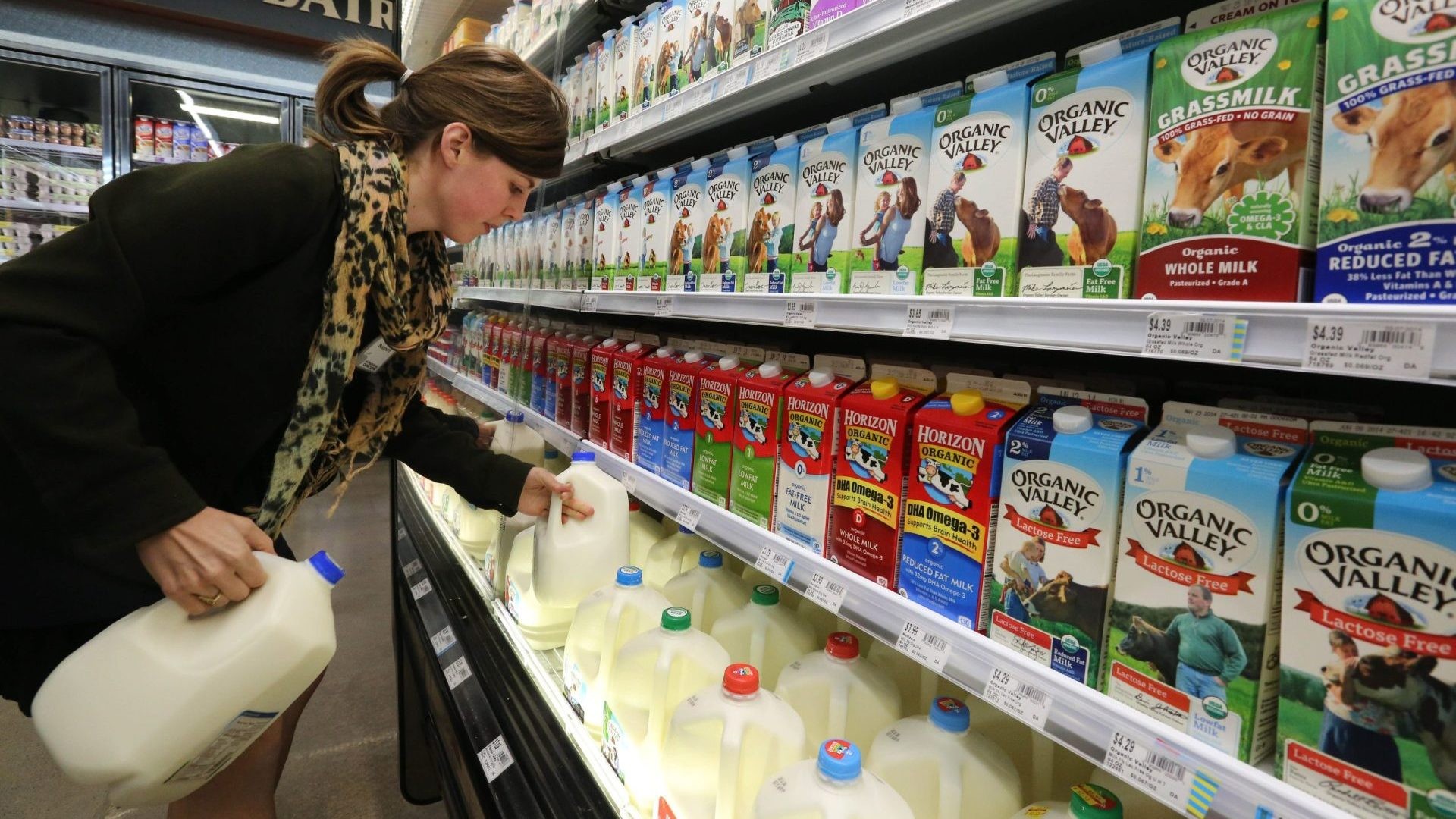

De bevindingen waren opvallend: mensen die consequent gezonder voedsel kochten, zoals melk, yoghurt en verse producten, vertoonden een grotere kans om hun rekeningen op tijd te betalen. Omgekeerd vertoonden degenen die de voorkeur gaven aan zaken als sigaretten, energiedrankjes of vleesconserven een hoger percentage gemiste betalingen.

Deze correlatie bleef zelfs bestaan als er werd gecontroleerd voor inkomen, baantype en gezinsgrootte, wat erop wijst dat winkelkeuzes de onderliggende financiële discipline of impulsiviteit kunnen weerspiegelen.

Consistentie is belangrijk

Het onderzoek bracht ook een patroon aan het licht in het gedrag van betrouwbare kredietnemers:

- Regelmatige winkeldagen: Consistente wekelijkse winkelschema’s.

- Stabiele uitgaven: Voorspelbare maandelijkse uitgaven.

- Merkloyaliteit: Voorkeur voor bekende producten en merken.

Deze consistentie in winkelgewoonten weerspiegelde de consistentie in hun betaalgedrag. De onderzoekers simuleerden vervolgens hoe deze alternatieve gegevens konden worden gebruikt om de kredietwaardigheid te beoordelen van mensen zonder formele kredietgeschiedenis.

Toekomstige implicaties

Hoewel het nog experimenteel is, benadrukt dit onderzoek het potentieel van alternatieve gegevens om de financiële inclusie te vergroten. Kredietverstrekkers experimenteren al met huur- en nutsbetalingen als indicatoren voor de kredietwaardigheid, maar boodschappen kunnen een gemakkelijker beschikbare en gedetailleerdere gegevensbron bieden.

“Dit laat zien hoe onconventionele datapunten nog steeds betekenisvolle inzichten kunnen verschaffen in het financiële gedrag van een individu”, zegt een van de co-auteurs van het onderzoek.

Het gebruik van boodschappengegevens voor kredietscores roept privacyproblemen op, maar het potentieel om financiële toegang voor miljoenen mensen te ontsluiten maakt het een onderwerp dat verder onderzoek waard is. De studie suggereert dat als kredietverstrekkers deze aanpak hanteren, verantwoord winkelgedrag de nieuwe sleutel tot financiële kansen zou kunnen worden.