Para peneliti sedang mengeksplorasi apakah pembelian bahan makanan sehari-hari dapat digunakan untuk menilai keandalan keuangan, dan berpotensi membuka akses kredit bagi jutaan orang yang saat ini tidak termasuk dalam sistem keuangan tradisional. Sebuah studi baru yang dilakukan oleh Rice University, University of Notre Dame, dan Northwestern University menunjukkan adanya korelasi antara kebiasaan berbelanja dan pembayaran tagihan tepat waktu – sebuah hubungan yang dapat mengubah cara penilaian kelayakan kredit.

Masalah “Kredit Tak Terlihat”

Jutaan orang, khususnya di negara-negara berkembang dan di kalangan generasi muda, tidak memiliki riwayat kredit, sehingga sulit untuk mendapatkan pinjaman, menyewa apartemen, atau bahkan mendapatkan kontrak telepon seluler. Kelompok ini, yang dikenal sebagai “kredit yang tidak terlihat”, sering kali dikecualikan dari layanan keuangan meskipun mereka memiliki perilaku yang bertanggung jawab di bidang lain dalam kehidupan mereka. Penilaian kredit saat ini sangat bergantung pada data tradisional seperti riwayat pembayaran dan usia rekening, sehingga banyak orang tidak memiliki cara untuk membuktikan kepercayaan mereka.

Eksperimen Peru

Para peneliti menganalisis data dari Peru – sebuah negara dengan sistem loyalitas pelanggan yang kuat dan catatan keuangan yang dapat diakses – untuk menentukan apakah pembelian bahan makanan dapat memprediksi keandalan pembayaran. Studi ini menggabungkan transaksi loyalitas bahan makanan, data pembayaran kartu kredit, dan catatan keuangan administratif.

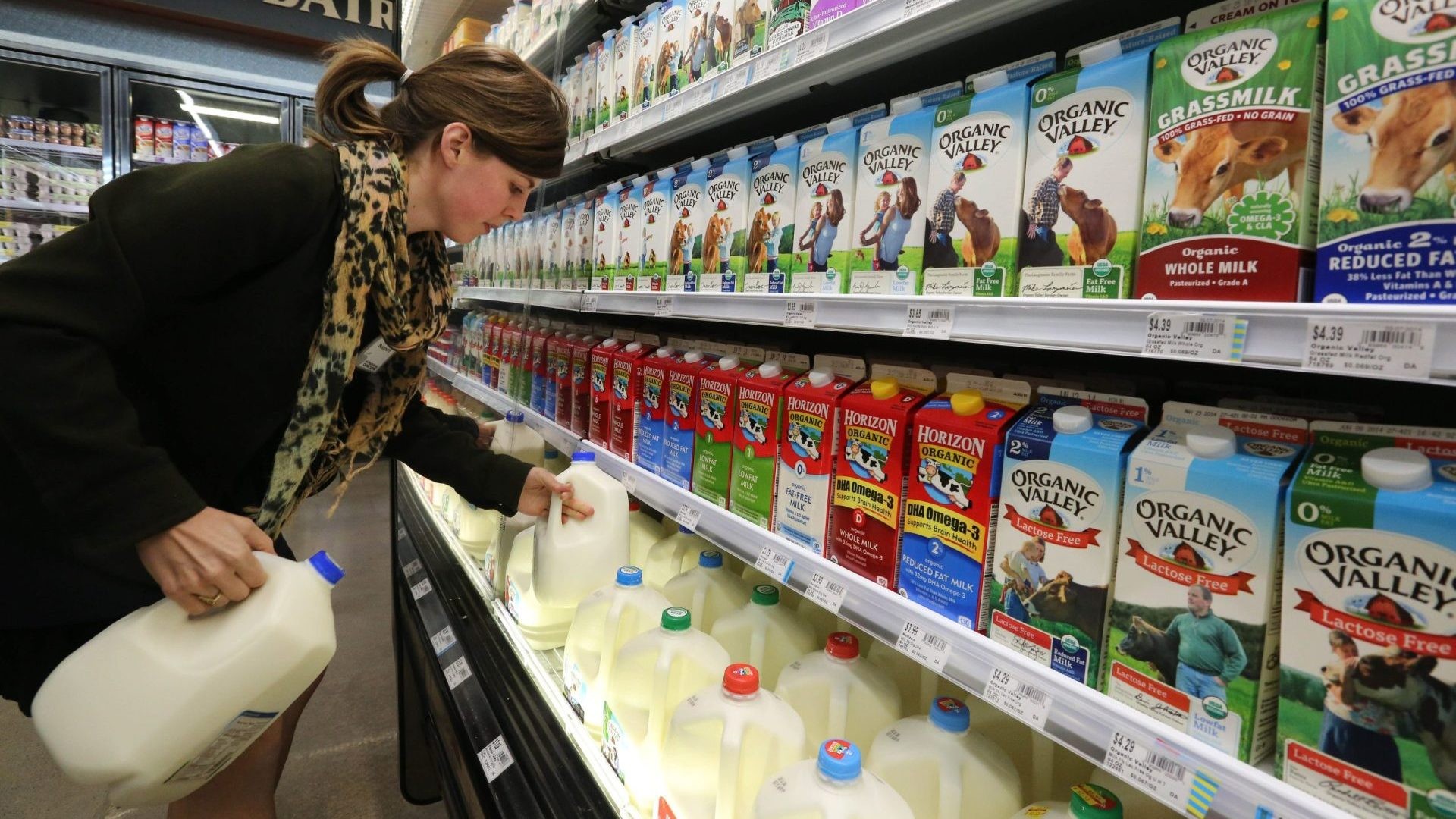

Temuan ini sangat mengejutkan: orang yang secara konsisten membeli makanan sehat seperti susu, yogurt, dan produk segar menunjukkan kemungkinan lebih tinggi untuk membayar tagihan mereka tepat waktu. Sebaliknya, mereka yang menyukai barang-barang seperti rokok, minuman berenergi, atau daging kaleng menunjukkan tingkat keterlambatan pembayaran yang lebih tinggi.

Korelasi ini tetap ada bahkan ketika mengontrol pendapatan, jenis pekerjaan, dan ukuran keluarga, menunjukkan bahwa pilihan berbelanja mungkin mencerminkan disiplin keuangan atau impulsif.

Konsistensi Itu Penting

Studi ini juga mengungkapkan pola perilaku peminjam yang dapat diandalkan:

- Hari Belanja Reguler: Jadwal belanja mingguan yang konsisten.

- Pembelanjaan Stabil: Pengeluaran bulanan yang dapat diprediksi.

- Loyalitas Merek: Preferensi terhadap produk dan merek yang sudah dikenal.

Konsistensi dalam kebiasaan berbelanja ini mencerminkan konsistensi dalam perilaku membayar tagihan mereka. Para peneliti kemudian melakukan simulasi bagaimana data alternatif ini dapat digunakan untuk menilai kelayakan kredit bagi mereka yang tidak memiliki riwayat kredit formal.

Implikasi di Masa Depan

Meskipun masih bersifat eksperimental, penelitian ini menyoroti potensi data alternatif untuk memperluas inklusi keuangan. Pemberi pinjaman sudah bereksperimen dengan pembayaran sewa dan utilitas sebagai indikator kelayakan kredit, namun pembelian bahan makanan dapat menawarkan sumber data yang lebih mudah tersedia dan terperinci.

“Hal ini menunjukkan bagaimana data yang tidak konvensional masih dapat memberikan wawasan yang berarti mengenai perilaku keuangan seseorang,” kata salah satu penulis studi tersebut.

Penggunaan data bahan pangan untuk penilaian kredit menimbulkan kekhawatiran privasi, namun potensi untuk membuka akses keuangan bagi jutaan orang menjadikannya topik yang layak untuk dieksplorasi lebih lanjut. Studi ini menunjukkan bahwa jika pemberi pinjaman mengadopsi pendekatan ini, kebiasaan berbelanja yang bertanggung jawab dapat menjadi kunci baru menuju peluang finansial.