Les chercheurs étudient si les achats d’épicerie quotidiens peuvent être utilisés pour évaluer la fiabilité financière, ouvrant ainsi potentiellement l’accès au crédit à des millions de personnes actuellement exclues du système financier traditionnel. Une nouvelle étude de l’Université Rice, de l’Université de Notre Dame et de l’Université Northwestern suggère une corrélation entre les habitudes d’achat et le paiement des factures à temps – un lien qui pourrait remodeler la façon dont la solvabilité est évaluée.

Le problème des « crédits invisibles »

Des millions de personnes, en particulier dans les économies en développement et parmi les jeunes générations, n’ont pas d’antécédents de crédit, ce qui rend difficile l’obtention d’un prêt, la location d’un appartement ou même l’obtention d’un contrat de téléphonie mobile. Ce groupe, connu sous le nom de « crédit invisible », est souvent exclu des services financiers malgré un comportement responsable dans d’autres domaines de sa vie. La notation de crédit actuelle repose en grande partie sur des données traditionnelles telles que l’historique des paiements et l’âge du compte, laissant de nombreuses personnes sans moyen de prouver leur fiabilité.

L’expérience péruvienne

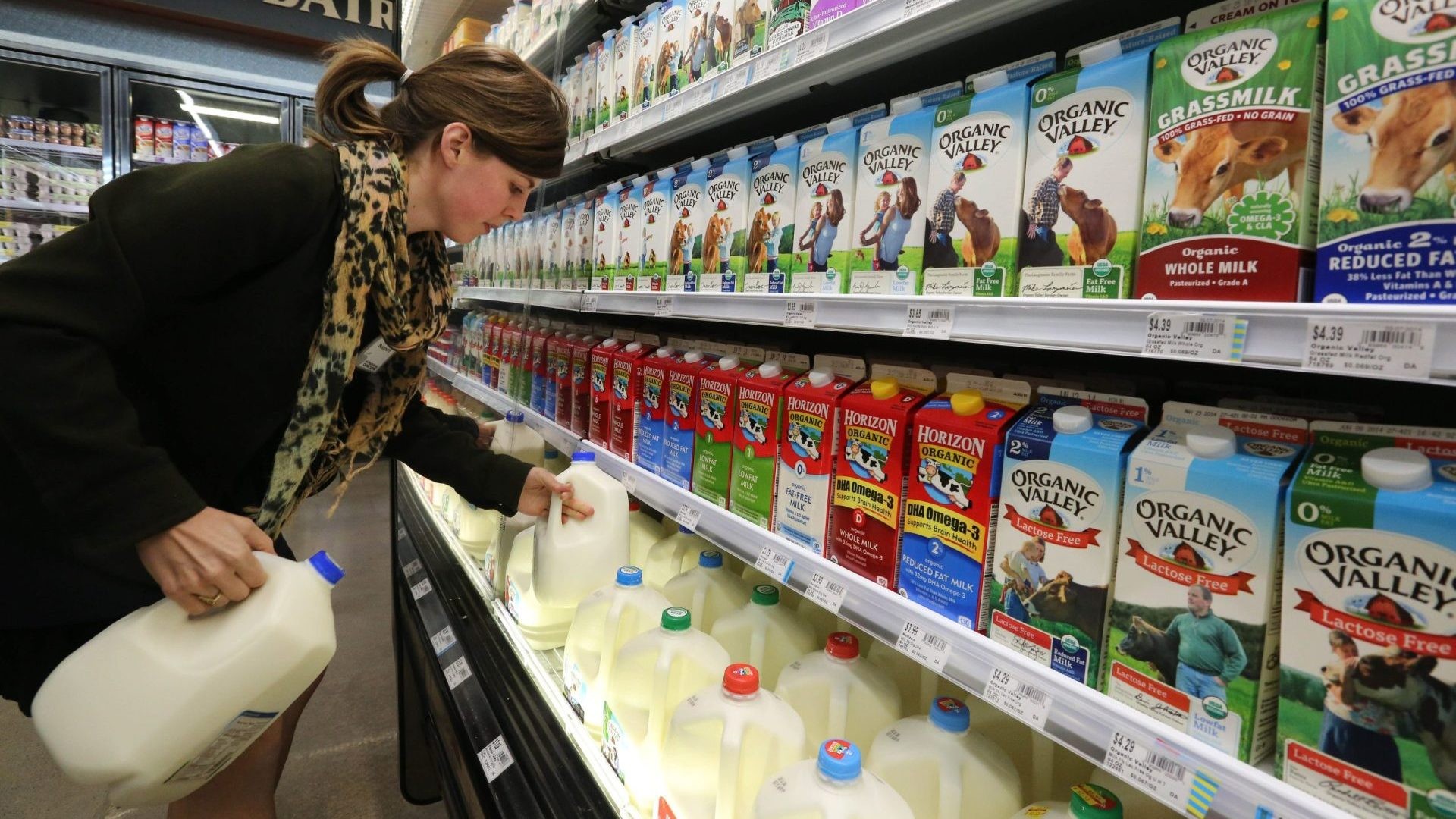

Les chercheurs ont analysé les données du Pérou – un pays doté d’un système de fidélisation de la clientèle robuste et de dossiers financiers accessibles – pour déterminer si les achats d’épicerie pouvaient prédire la fiabilité du remboursement. L’étude a combiné les transactions de fidélité dans les épiceries, les données de remboursement par carte de crédit et les dossiers financiers administratifs.

Les résultats étaient frappants : les personnes qui achetaient systématiquement des aliments plus sains comme le lait, le yaourt et les produits frais étaient plus susceptibles de payer leurs factures à temps. À l’inverse, ceux qui préféraient des articles tels que les cigarettes, les boissons énergisantes ou les viandes en conserve présentaient un taux plus élevé de paiements manqués.

Cette corrélation s’est maintenue même en tenant compte du revenu, du type d’emploi et de la taille de la famille, ce qui suggère que les choix d’achat peuvent refléter une discipline financière ou une impulsivité sous-jacente.

La cohérence est importante

L’étude a également révélé une tendance dans le comportement des emprunteurs fiables :

- Jours de shopping réguliers : Horaires de shopping hebdomadaires cohérents.

- Dépenses stables : Dépenses mensuelles prévisibles.

- Fidélité à la marque : Préférence pour les produits et les marques familiers.

Cette cohérence dans leurs habitudes de vente au détail reflétait la cohérence de leur comportement en matière de paiement des factures. Les chercheurs ont ensuite simulé la manière dont ces données alternatives pourraient être utilisées pour évaluer la solvabilité de personnes n’ayant pas d’antécédents de crédit formels.

Implications futures

Bien qu’encore expérimentale, cette recherche met en évidence le potentiel des données alternatives pour accroître l’inclusion financière. Les prêteurs expérimentent déjà les paiements de loyer et de services publics comme indicateurs de solvabilité, mais les achats d’épicerie pourraient offrir une source de données plus facilement disponible et plus granulaire.

“Cela montre à quel point des données non conventionnelles peuvent encore fournir des informations significatives sur le comportement financier d’un individu”, déclare l’un des co-auteurs de l’étude.

L’utilisation des données d’épicerie pour l’évaluation du crédit soulève des problèmes de confidentialité, mais le potentiel de débloquer l’accès financier pour des millions de personnes en fait un sujet qui mérite une exploration plus approfondie. L’étude suggère que si les prêteurs adoptent cette approche, des habitudes d’achat responsables pourraient devenir la nouvelle clé des opportunités financières.