Forscher untersuchen, ob alltägliche Lebensmitteleinkäufe zur Beurteilung der finanziellen Zuverlässigkeit herangezogen werden können, um möglicherweise Millionen Menschen, die derzeit vom traditionellen Finanzsystem ausgeschlossen sind, Zugang zu Krediten zu verschaffen. Eine neue Studie der Rice University, der University of Notre Dame und der Northwestern University legt einen Zusammenhang zwischen Einkaufsgewohnheiten und pünktlichen Rechnungszahlungen nahe – ein Zusammenhang, der die Bewertung der Kreditwürdigkeit verändern könnte.

Das Problem der „Unsichtbaren Kredite“

Millionen von Menschen, insbesondere in Entwicklungsländern und bei jüngeren Generationen, haben keine Kredithistorie, was es schwierig macht, Kredite zu erhalten, eine Wohnung zu mieten oder sogar einen Mobilfunkvertrag abzuschließen. Diese als „Kredit-Unsichtbare“ bezeichnete Gruppe wird trotz verantwortungsvollem Verhalten in anderen Lebensbereichen häufig von Finanzdienstleistungen ausgeschlossen. Die aktuelle Kreditwürdigkeitsprüfung stützt sich stark auf traditionelle Daten wie Zahlungshistorie und Kontoalter, sodass viele keine Möglichkeit haben, ihre Vertrauenswürdigkeit nachzuweisen.

Das peruanische Experiment

Forscher analysierten Daten aus Peru – einem Land mit einem robusten Kundenbindungssystem und zugänglichen Finanzunterlagen – um festzustellen, ob Lebensmitteleinkäufe die Zuverlässigkeit der Rückzahlung vorhersagen können. Die Studie kombinierte Lebensmittel-Treuetransaktionen, Kreditkartenrückzahlungsdaten und administrative Finanzunterlagen.

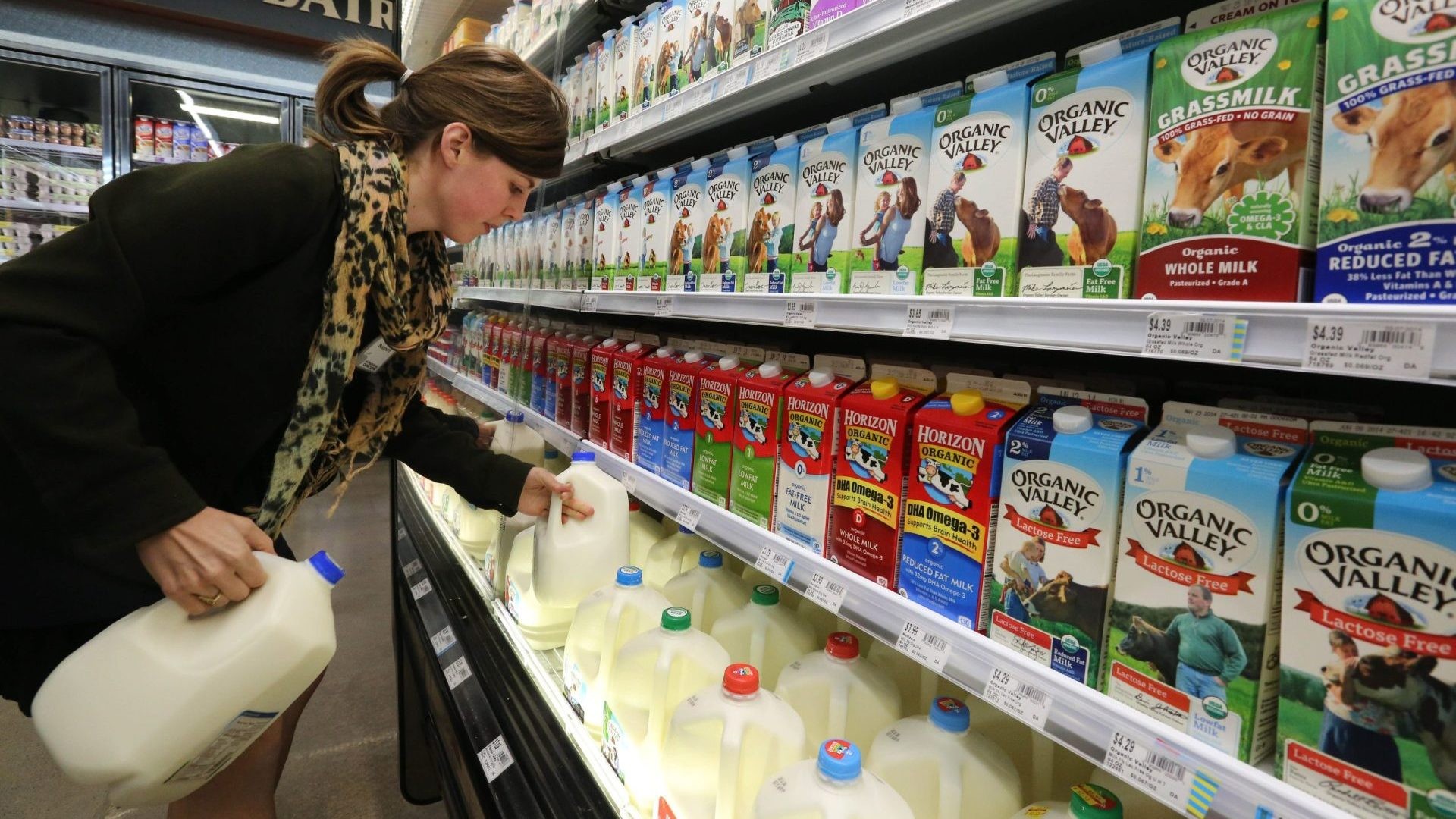

Die Ergebnisse waren verblüffend: Menschen, die regelmäßig gesündere Lebensmittel wie Milch, Joghurt und frische Produkte kauften, zeigten eine höhere Wahrscheinlichkeit, ihre Rechnungen pünktlich zu bezahlen. Umgekehrt verzeichneten diejenigen, die Artikel wie Zigaretten, Energy-Drinks oder Fleischkonserven bevorzugten, eine höhere Rate an versäumten Zahlungen.

Diese Korrelation blieb auch bei Berücksichtigung von Einkommen, Berufstyp und Familiengröße bestehen, was darauf hindeutet, dass Einkaufsentscheidungen möglicherweise eine zugrunde liegende finanzielle Disziplin oder Impulsivität widerspiegeln.

Konsistenz ist wichtig

Die Studie ergab auch ein Muster im Verhalten zuverlässiger Kreditnehmer:

- Regelmäßige Einkaufstage: Konsistente wöchentliche Einkaufspläne.

- Stabile Ausgaben: Vorhersehbare monatliche Ausgaben.

- Markentreue: Bevorzugung bekannter Produkte und Marken.

Diese Beständigkeit im Einkaufsverhalten spiegelte die Beständigkeit ihres Rechnungszahlungsverhaltens wider. Anschließend simulierten die Forscher, wie diese alternativen Daten zur Beurteilung der Kreditwürdigkeit von Personen ohne formelle Kredithistorie verwendet werden könnten.

Zukünftige Auswirkungen

Obwohl diese Forschung noch experimentell ist, unterstreicht sie das Potenzial alternativer Daten zur Ausweitung der finanziellen Inklusion. Kreditgeber experimentieren bereits mit Miet- und Nebenkostenzahlungen als Indikatoren für die Kreditwürdigkeit, Lebensmitteleinkäufe könnten jedoch eine leichter verfügbare und detailliertere Datenquelle bieten.

„Dies zeigt, wie unkonventionelle Datenpunkte dennoch aussagekräftige Einblicke in das Finanzverhalten einer Person liefern können“, sagt einer der Co-Autoren der Studie.

Die Verwendung von Lebensmitteldaten für die Kreditwürdigkeitsprüfung wirft Bedenken hinsichtlich des Datenschutzes auf, aber das Potenzial, Millionen Menschen den Zugang zu Finanzmitteln zu ermöglichen, macht es zu einem Thema, das näher untersucht werden sollte. Die Studie legt nahe, dass verantwortungsvolle Einkaufsgewohnheiten zum neuen Schlüssel für finanzielle Chancen werden könnten, wenn Kreditgeber diesen Ansatz übernehmen.

")